黑料吃瓜网

黑料吃瓜网车辆购置税会计分录通常包括以下步骤:

1. 计算车辆购置税的金额:根据车辆的购买价格、税率等因素计算应缴纳的车辆购置税金额。

2. 借记“固定资产”科目:将车辆购置税金额借记到“固定资产”科目,因为车辆购置税是购买固定资产的一部分。

3. 贷记“应交税费”科目:将车辆购置税金额贷记到“应交税费”科目,表示企业应缴纳的税费。

4. 贷记“银行存款”科目:将实际缴纳的车辆购置税金额贷记到“银行存款”科目,表示企业已经支付了这笔税费。

具体会计分录如下:

借:固定资产

贷:应交税费

贷:银行存款

请注意,这只是一个示例,具体的会计分录可能会根据企业的会计政策和实际业务情况有所不同。在实际操作中,请务必咨询专业的会计人员或遵循企业的会计制度。你有没有想过,当你买了一辆新车,那车辆购置税是怎么在会计账上处理的呢?是不是觉得这事儿离你很远,其实不然哦!今天,就让我带你一起揭开车辆购置税会计分录的神秘面纱,让你对这事儿有个清晰的认识。

车辆购置税,你了解多少?

车辆购置税,顾名思义,就是购买车辆时需要缴纳的一种税费。在我国,车辆购置税的税率是10%,也就是说,如果你买了一辆10万元的车,那么你需要缴纳1万元的车辆购置税。

车辆购置税会计分录,揭秘过程

那么,车辆购置税的会计分录又是怎么一回事呢?下面,我们就来一步步揭开这个谜团。

1. 购买车辆时

当你在4S店选中了一辆心仪的爱车,准备付款时,车辆购置税的会计分录就开始了。

- 借:固定资产——车辆

- 贷:银行存款

这里的“固定资产——车辆”是指你购买的那辆车的价值,而“银行存款”则是指你支付购车款项的银行账户。

2. 缴纳车辆购置税时

在支付完购车款项后,你还需要去税务局缴纳车辆购置税。这时候,会计分录又会有所变化。

- 借:应交税费——应交车辆购置税

- 贷:银行存款

这里的“应交税费——应交车辆购置税”是指你需要缴纳的车辆购置税金额,而“银行存款”则是指你缴纳车辆购置税时支付的银行账户。

3. 车辆购置税计入成本

缴纳完车辆购置税后,这笔费用会计入车辆的成本中。

- 借:固定资产——车辆

- 贷:应交税费——应交车辆购置税

这样,车辆购置税的会计分录就完成了。

车辆购置税会计分录的注意事项

在处理车辆购置税会计分录时,需要注意以下几点:

1. 车辆购置税的税率是固定的,为10%。

2. 车辆购置税的会计分录需要按照购买车辆、缴纳车辆购置税、计入成本的顺序进行。

3. 在实际操作中,可能还会涉及到其他税费,如购置税附加等,需要根据具体情况进行处理。

车辆购置税会计分录的实例

为了让你更好地理解车辆购置税会计分录,下面我们来看一个实例。

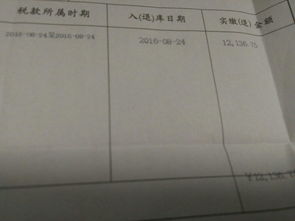

假设你购买了一辆价值10万元的车辆,车辆购置税为1万元。以下是相应的会计分录:

购买车辆时

- 借:固定资产——车辆 100,000

- 贷:银行存款 100,000

缴纳车辆购置税时

- 借:应交税费——应交车辆购置税 10,000

- 贷:银行存款 10,000

车辆购置税计入成本

- 借:固定资产——车辆 110,000

- 贷:应交税费——应交车辆购置税 10,000

这样,车辆购置税的会计分录就完成了。

通过这篇文章,相信你对车辆购置税会计分录有了更深入的了解。在今后的工作中,如果你遇到了类似的问题,相信你也能轻松应对。记得,会计是一门严谨的学问,每一个细节都不能忽视哦!

未经允许不得转载:黑料吃瓜网 » 车辆购置税会计分录,车辆购置税会计分录解析与应用

欧美娱乐圈吃瓜爆料视频,揭秘明星幕后真相

欧美娱乐圈吃瓜爆料视频,揭秘明星幕后真相 娱乐吃瓜酱艾特你朋友,“娱乐吃瓜酱带你揭秘好友圈里的那些事儿”

娱乐吃瓜酱艾特你朋友,“娱乐吃瓜酱带你揭秘好友圈里的那些事儿” 在娱乐综艺吃瓜,揭秘娱乐圈幕后故事

在娱乐综艺吃瓜,揭秘娱乐圈幕后故事 51娱乐吃瓜网红,揭秘吃瓜网红背后的故事

51娱乐吃瓜网红,揭秘吃瓜网红背后的故事 吃瓜娱乐赵小瞒是谁啊百度云,网络红人的崛起之路

吃瓜娱乐赵小瞒是谁啊百度云,网络红人的崛起之路 八卦娱乐吃瓜故事,揭秘娱乐圈背后的吃瓜故事

八卦娱乐吃瓜故事,揭秘娱乐圈背后的吃瓜故事 娱乐圈八卦吃瓜爆料博主,揭秘明星背后的惊人真相!

娱乐圈八卦吃瓜爆料博主,揭秘明星背后的惊人真相!